銀行預金の収益性考察

1.はじめに

2024年3月、日本銀行はマイナス金利の解除を実施し、さらに2024年7月及び2025年1月に追加利上げを行いました。この結果、銀行業における収益性は預貸利ザヤの拡大による改善が期待されています。

貸出金をはじめとする運用の元となる資金は主として、顧客から預けられた銀行預金であり、銀行預金を単なる資金調達コストではなく、貸出をベースにした収益性商品として評価してみたいと思います。

2.利用データ

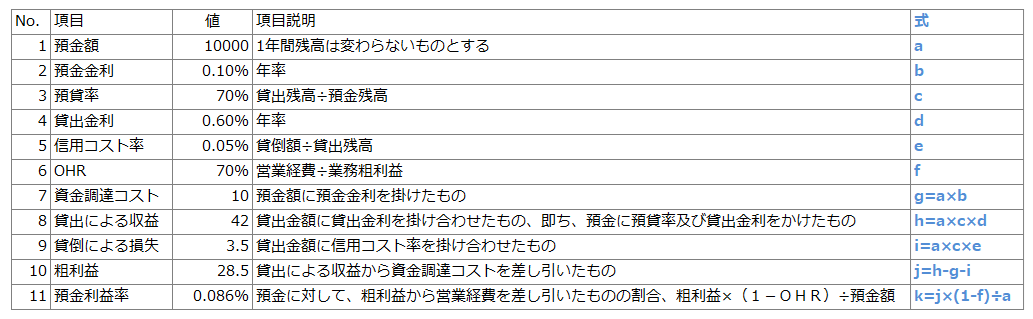

分析に用いたデータは以下の通りで、対象とした業態は、地方銀行及び第二地方銀行としています。

図表1 利用データ

※本資料中のグラフ、表は、上記データを基にしてFEGが作成

3.算式定義

以下の算式定義をもとに考察を進めます。

A) 預貸率=貸出金÷(預金+譲渡性預金+債券) ※全銀協の定義、全銀協計算値を利用

B) OHR=営業経費÷業務粗利益

C) 業務粗利益= (資金運用収益+役務取引等収益+特定取引収益+その他業務収益)

-(資金調達費用+役務取引等費用+特定取引費用+その他業務費用)

D) 信用コスト率=信用コスト÷貸出金(末残)の期首期末平均

E) 信用コスト=貸倒引当金繰入額+貸出金償却ー(貸倒引当金戻入益+償却債権取立益)

F) 貸出金利=貸出金利息÷(貸出金(末残)の期首期末平均)

G) 預金金利=(預金利息+譲渡性預金利息)÷[(預金(末残)+譲渡性預金(末残))の期首期末平均]

H) 預貸利ザヤ=貸出金利-預金金利

※OHR:Over Head Ratio

※赤字は、利用データ表No.1の掲載項目

※青字は、利用データ表No.2の掲載項目

4.銀行預金の収益性定義

どの銀行も集められた預金を全て貸出金として運用しているわけではなく、日銀当座預金に預け入れたり国債等の有価証券で運用していたりしますが、本稿では預金で資金調達し貸出金で収益を得るというシンプルな収益構造を前提として議論を進めます。

仮に、以下の数値が設定された場合で考えてみます。

図表2 預金収益の計算例

資金調達コストは、預金額に預金金利を掛けたものになりますので、a×b=3

貸出による収益は、貸出金額に貸出金利を掛け合わせたもの、即ち、預金に預貸率及び貸出金利をかけることで求まりますので、a×c×d=17.5

貸倒による損失は、貸出金額に信用コスト率を掛け合わせたものになりますので、a×c×e=3.5

よって、預金額10000から得られる粗利益は、17.5-3-3.5=11、となります。

営業経費(預金保険料も含まれます)を勘案の上、この粗利益を預金額に対する比率として預金粗利益率と定義すると、

11×(1-OHR)÷10000=0.033%、となります。

上記例を元にして定式化すると、

預金利益率=預金粗利益÷預金額

=[(預金額×預貸率×貸出金利-預金額×預金金利-預金額×預貸率×信用コスト率)×(1-OHR)]÷預金額

=(預貸率×貸出金利-預金金利-預貸率×信用コスト率) ×(1-OHR)

=[預貸率×(貸出金利-信用コスト率)-預金金利] ×(1-OHR) ――算式(1)

となります。

5.実データによる銀行業態別預金利益率

では、3.算式定義に基づき算出された数値をもとに、地方銀行[以下、地方銀行]、地方銀行Ⅱ[以下、第二地方銀行]別にデータを眺めてみます。

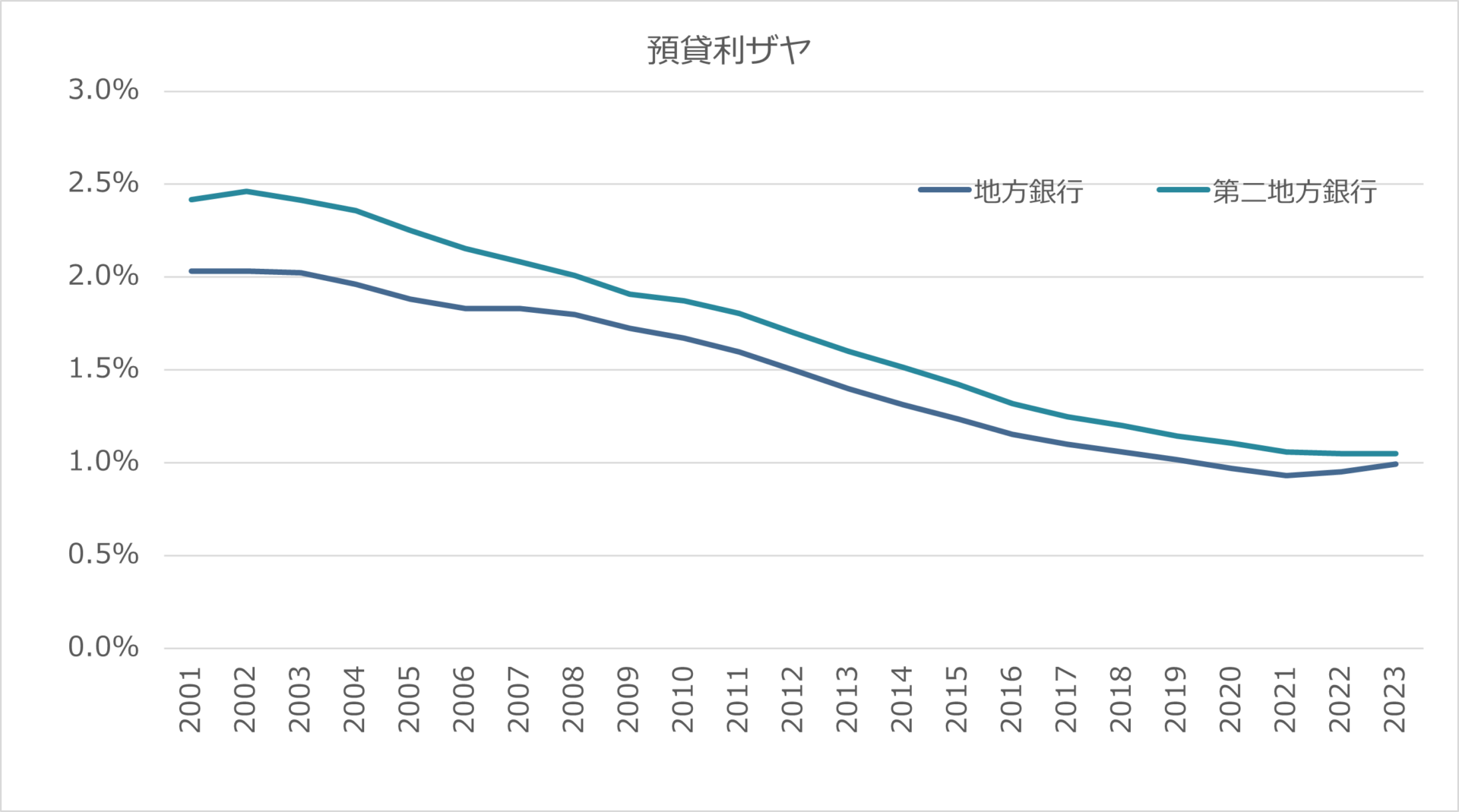

イ) 預貸利ザヤ

高い時には2%を超える水準となった時期もありましたが、足元では、いずれも1%前後となっており、従来よりも利ザヤの薄い状態となっています。

図表3 預貸利ザヤ

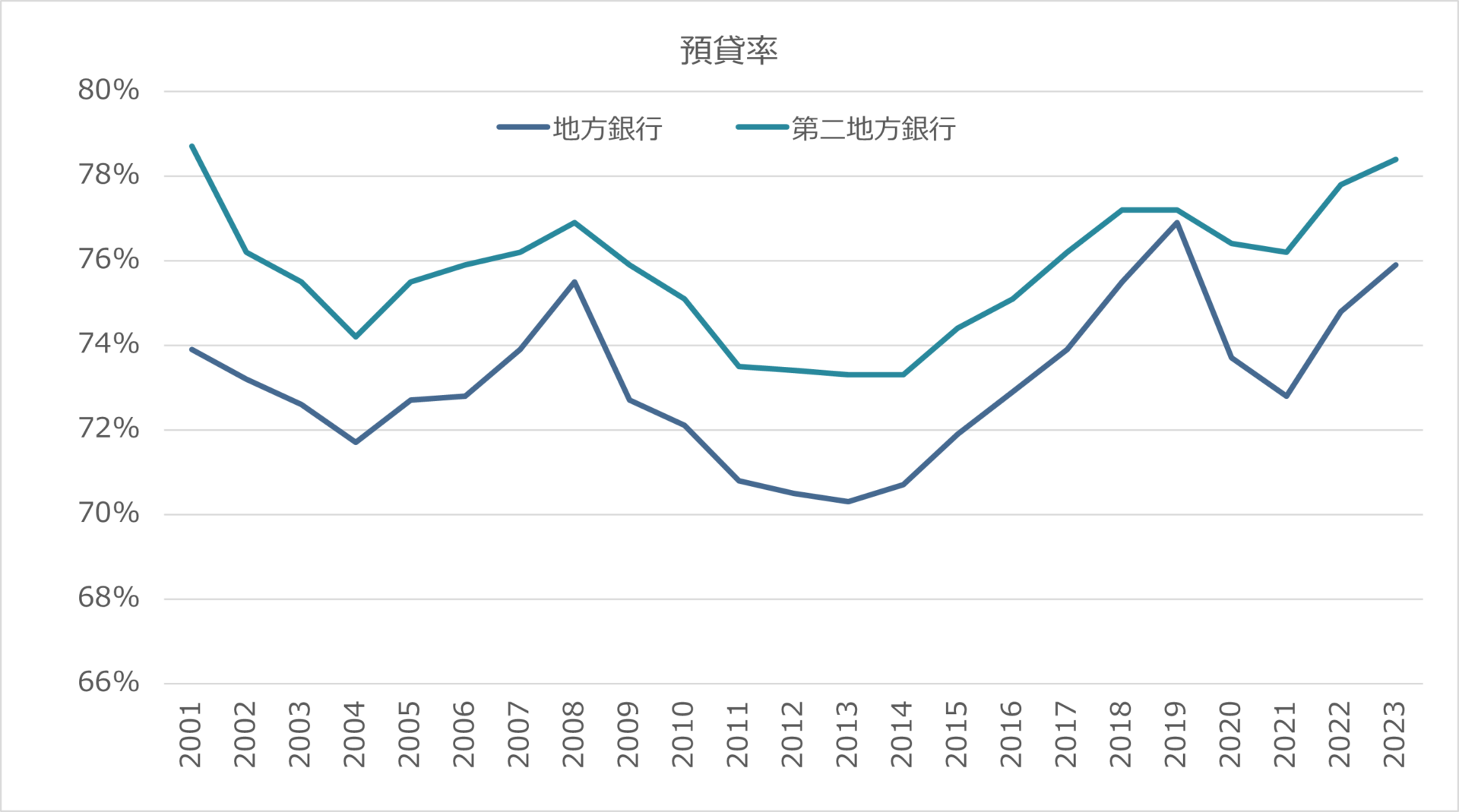

ロ)預貸率

概ね70%台で推移していますが、足元では2業態とも上昇傾向にあり、預金対比での貸出金需要の高まりを伺わせる傾向となっています。

図表4 預貸率

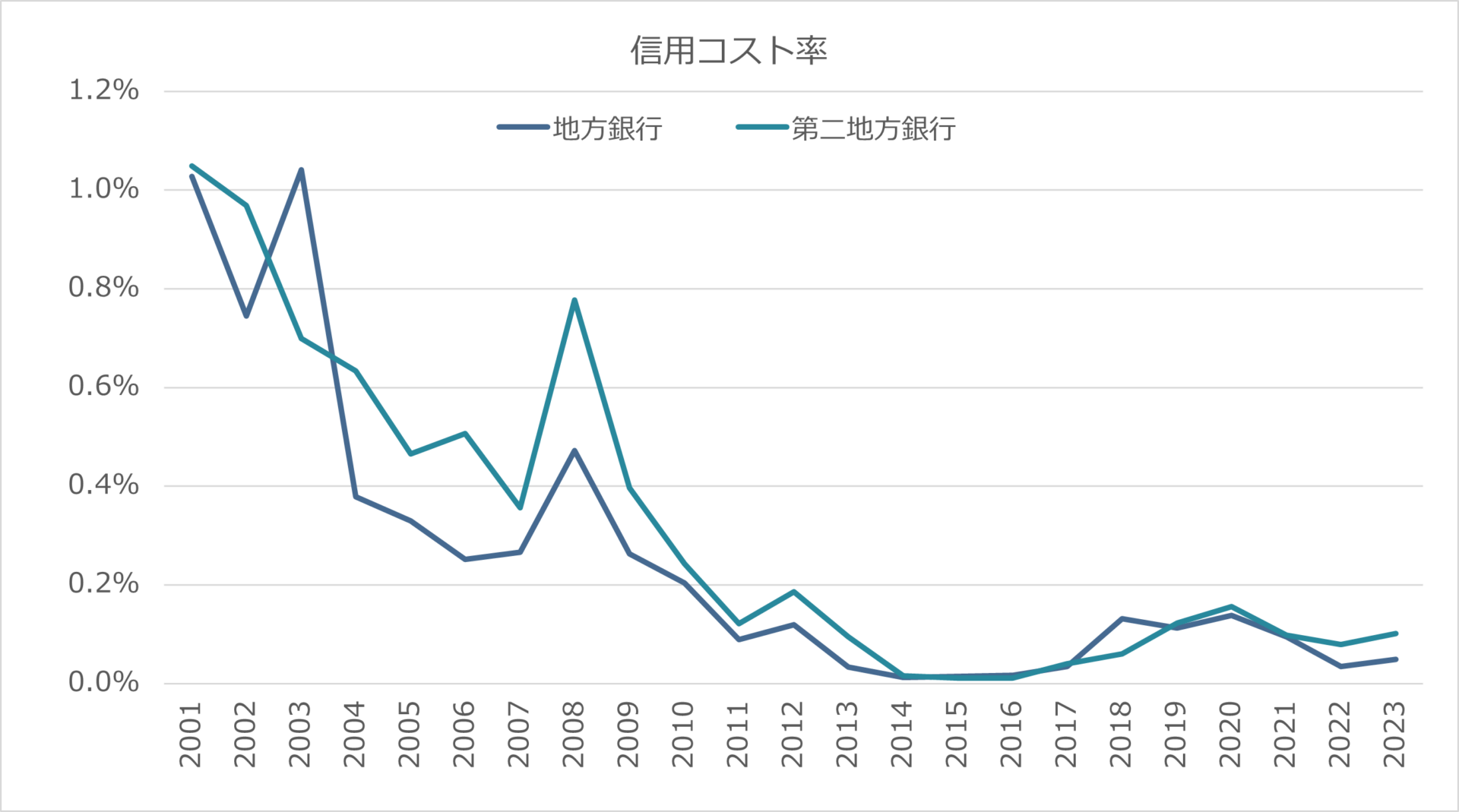

ハ) 信用コスト率

2業態とも1%を上回る時期もありましたが、足元では極めて低位で推移しています

図表5 信用コスト率

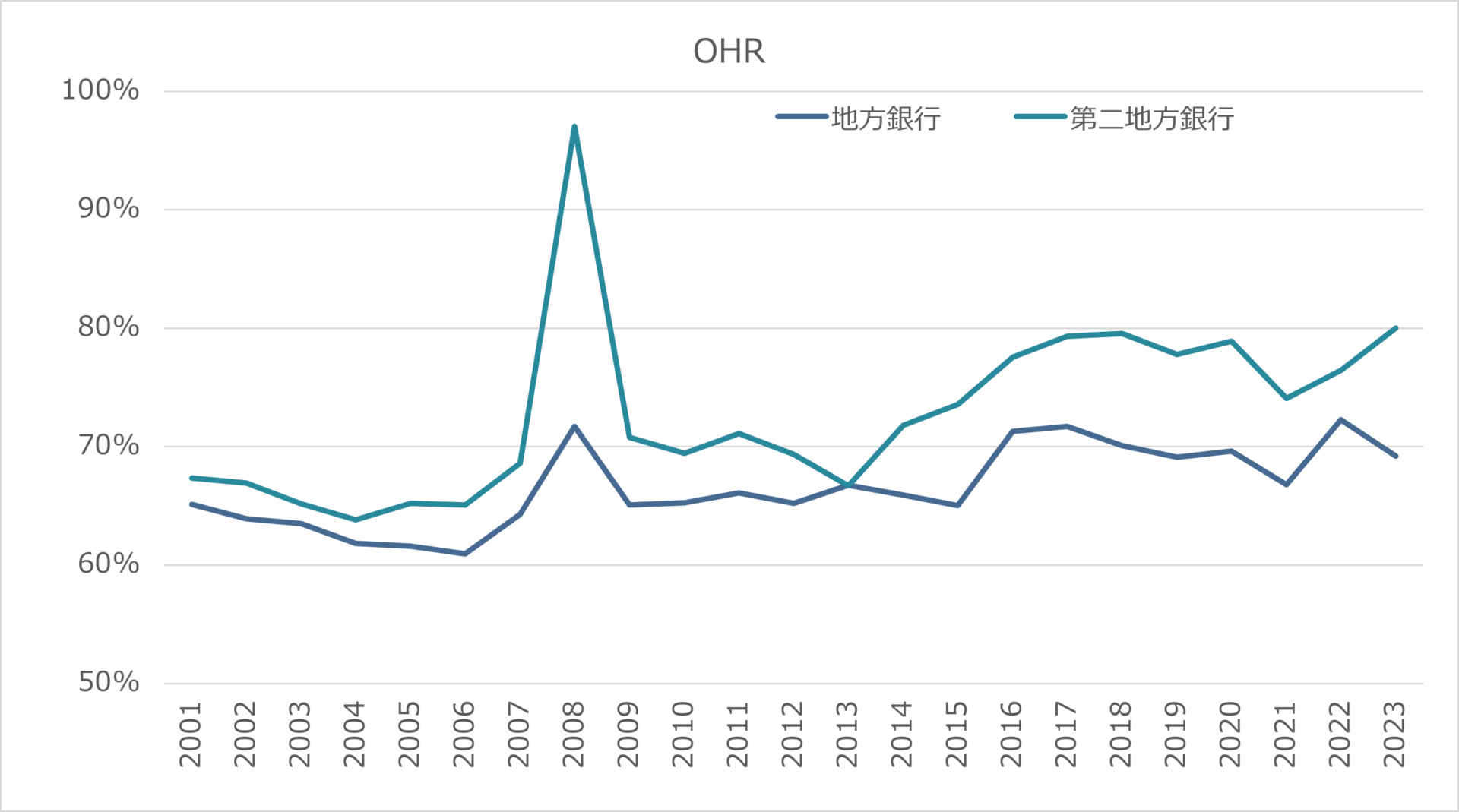

ニ) OHR

2008年度の第二地方銀行は、市場の混乱に伴う国債等債券償却が大幅に増加しOHRは跳ね上がりましたが、足元では、2業態とも70%弱~80%台となっています。

図表6 OHR

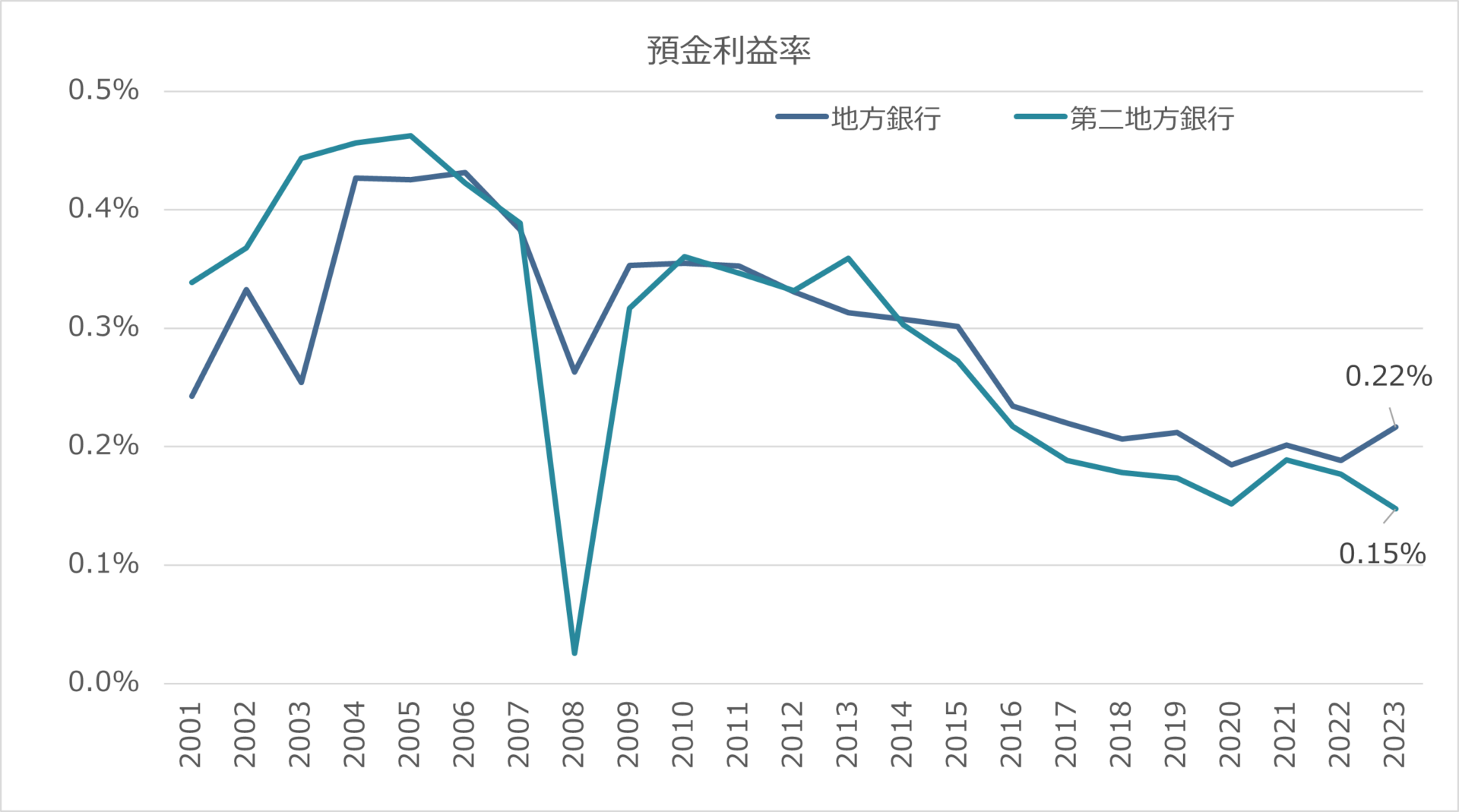

ホ) 預金利益率

4.銀行預金の収益性定義における算式(1)を用い、預金利益率を算出しました。

2008年度を除けば、概ね緩やかな低下傾向が認められます。

足元では低位ながらもプラス圏で推移、15~22ベーシスポイントの水準となっています。

図表7 預金利益率

6.まとめ

預金利益率の水準をどう捉えるかになりますが、今後預貸利ザヤが拡大する等の見通しが立つのであれば、預金の収益性は向上すると考えられ、従来以上に預金獲得に注力する、といった戦略が考えられます。

また、4.銀行預金の収益性定義における算式(1)の要素を見ていくと、預貸利ザヤ以外にも、OHRの低下、預貸率の上昇も預金獲得インセンティブにプラスに作用します。

特に、足元で預貸率の上昇傾向がみられており、今後も預貸率が上昇していくのであれば、預金獲得の重要性はより高まってくることになるとみられます。

預金獲得をより強化していく場合、従来の人手に依存する方法だけでなく、WEB、アプリ等を用いた効率的なキャンペーン告知も有効と考えられます。

更には、既存のお客様に対しては、属性や取引振り情報に基づく預金ニーズモデル等によるアプローチは、より効率的な預金獲得に繋がると思われます。

今後の金利動向や資金需要動向次第ではありますが、仮に日銀の利上げがまだまだ継続される、という見通しを持つのであれば、金融機関として、預金獲得をどのように位置づけるのかが重要になってくると考えられます。

当社について

私たち金融エンジニアリング・グループ(FEG)は、最先端の分析技術を用いた予測AIモデル構築、データ分析・コンサルティングサービスを提供しており、与信審査分野でのリスク推定モデルの金融機関様への導入において国内トップレベルの実績を誇ります。

・無担保ローン初期審査モデル

・無担保ローンモニタリング

・メール配信ターゲット抽出モデル構築

・商品レコメンドモデル構築

もっと見る

サービス紹介ページをご覧いただき、お気軽にお問い合わせください。